去年“送审稿”浩劫,对于持有教育股的投资者而言是多么悲惨的经历,但今年的教育股没有大起大落,1月份整体估值跌进谷底后得到反弹,4月底反弹至高位并进行了回调,目前从趋势上看,仍处在区间盘整状态。

教育股基本已经稳了下来,今年整体的表现还算给力,教育板块今年录得涨幅11.5%,跑赢大盘(恒生指数涨幅7.8%)。实际上,2019年,教育政策出台比较频繁,政策方向更加的明确,从出台的文件看,大多数与职业教育相关,而且今年的高教收购案例比往年都要频繁,个股走势也开始分化。

今年高教板块表现很给力,领涨的个股包括宇华教育(06169)和希望教育(01765),股价分别涨了79.7%和62.3%,今年上市的职业培训教育龙头,新东方在线(01797)及东方教育(00667)也分别涨了86.3%和43.24%。那么,今年都有哪些教育个股表现优异,对于2020年又有哪些个股有投资机会呢?

政策偏向

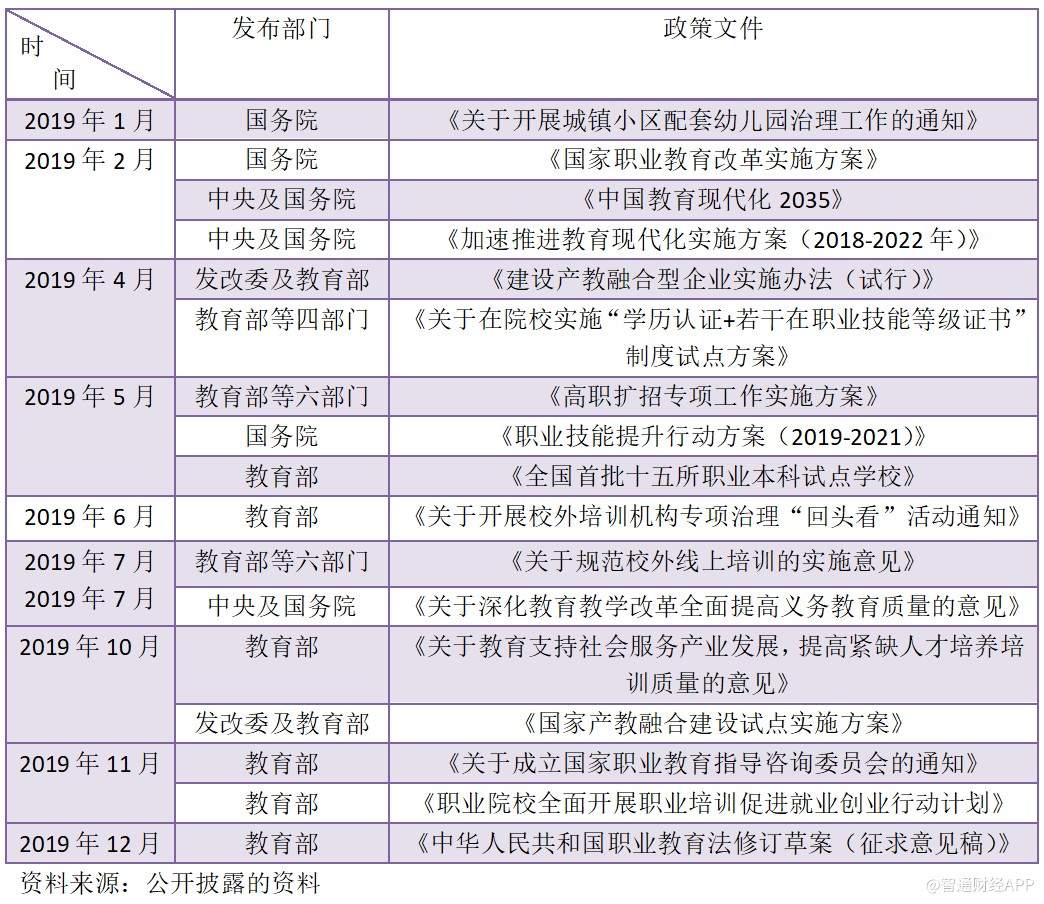

今年教育政策出台的文件比较多,我们首先看政策面情况。

教育强则国强,国家资本有限,为了引导民间资本进入教育领域,我国进行了一系列的教育改革,制定民促法。民促法最早的版本应该是从2002年12月份开始,核心允许了民办教育获得合理回报,2016年11月份,新民促法进行了营利性和非营利性学校的划分,确定了产权关系。

2017年及以后,我们看到了很多教育机构上市的盛况,特别是港股市场,或因为教育资源过度“资本化”,2018年8月,政策限制了非营利性学校的资本运作,同年11月份,政府出台了幼教方面的资本限制,政策意图开始分明。教育资源对民间资本的开放出现了分化,幼教及义务教育板块民办市场缩窄,而高教板块则得到很大的支持。

智通财经APP了解到,2019年,教育政策文件发布比往年都要频繁,智通财经整理今年以来发布的政策文件,在整理的17个文件中,有超过10个文件和职业教育有关,且基本都是鼓励及扶持政策。

由于政策引导,2018年及2019年,我们看到了上市的教育公司中,结构上出现了比较大的变化。

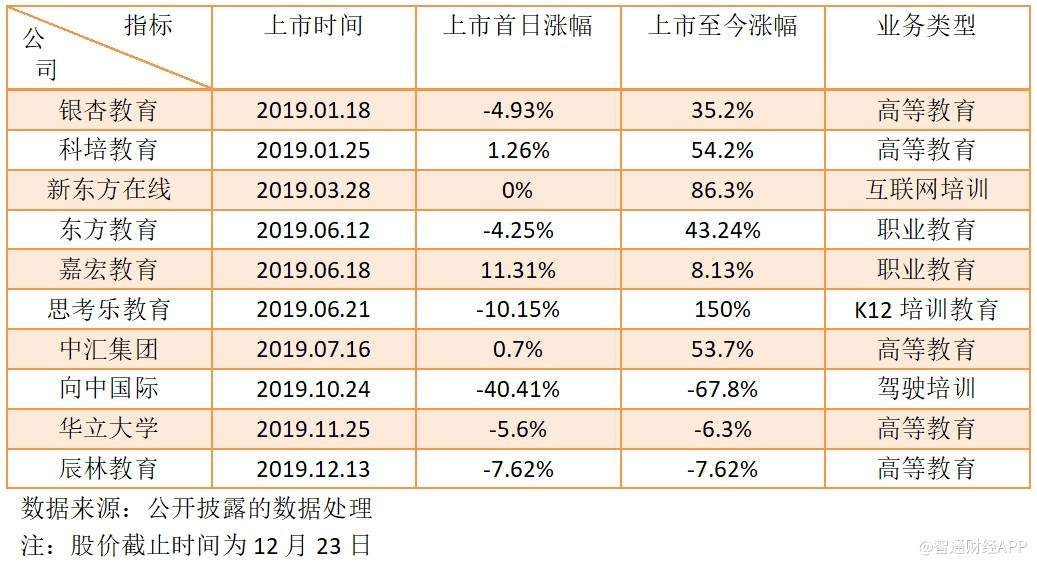

2019年,共有10家教育公司登陆港股市场,和去年持平,但今年有7家是高等及职业教育公司,3家培训教育公司,并没有出现K12学历及幼儿教育公司,而在去年上市的结构中,有5家高教公司,3家培训教育公司以及2家K12学历及幼儿教育公司。

今年上市的教育公司股价涨得都比较好,平均涨幅为34.9%,排除向中国际(01871)影响,平均涨幅为46.3%,主要是去年“送审稿”及幼教政策的影响已经被消化,风险已经释放。个股中,思考乐(01769)涨幅最高为150%,新东方在线(01797)、科培教育(01890)及中汇集团(00382)均录得超过50%的涨幅。

去年的民促法送审稿限制了非营利性教育的资本运作,而义务教育又限定为非营利性,一方面使得潜在上市的K12教育标的打消上市念头,另一方面已经上市的K12教育公司不再进行资本运作(收购扩张),同时部分K12教育公司重心转向高教,典型如宇华教育(06169),通过收购高教机构实现业务转型。

政策对民间资金的引导主要为导向高教及职业教育板块,即使送审稿的营利性转设带来较大的“税收及土地成本”,但高教公司的收购依然气势如潮。

个股表现

智通财经APP了解到,去年送审稿发布以来,上市的教育公司合共发布近20个高教并购公告,其中在2019年,发布的并购公告超过15个。涉及的教育公司包括中教控股(00839)、民生教育(01569)、新高教(02001)、宇华教育(06169)、希望教育(01765)、新华教育(02779)及中国春来(01969)七家。

而且超过10亿元的高校并购还不少,比如今年6月25日,中教控股公告收购四川外国语大学重庆南方翻译学院100%股权,收购代价10.1亿元;7月19日,宇华教育公告收购山东英才学院90%股权,收购代价14.92亿元;8月29日,希望教育公告收购银川若干所学校100%股权,收购代价14.5亿元。

最重要的是,政策上鼓励独立学校加速转设脱钩,很大程度上丰富了可并购标的,有券商预计,目前是高校收并购黄金窗口期,预计未来 3-5 年仍将持续。

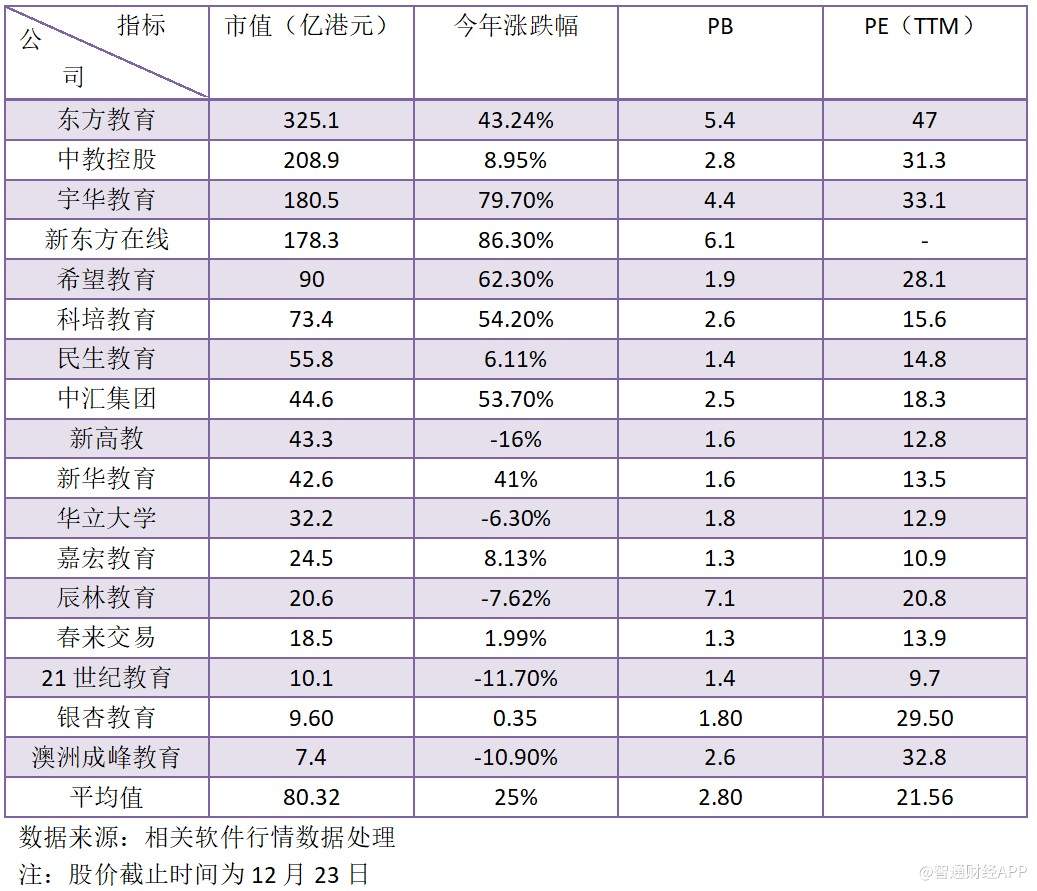

智通财经APP经过整理了解到,目前在港交所上市的高教及职业教育公司共有17家,今年的表现整体还不错,平均涨幅为25%,其中超过50%涨幅的有5家,目前市值最大的为职业教育板块的东方教育,其次为学历高等教育的中教控股。

今年高教板块录得不错的涨幅,主要为一是符合政策路线,民间资本愿意去投资,二是政策信息及收购信息持续驱动,而且受去年送审稿影响,年初估值跌进底部,今年估值得到一定的回归。

相对于高教,k12教育板块没有信息驱动因素,而且政策压缩民办市场份额,在这样经营环境下,资本市场理应不会好。智通财经APP整理7家K12学历及培训教育公司发现,资本投向发生分歧,投资者选择了K12培训教育,卓越教育及思考乐教育今年涨幅比较显眼,也录得比较高的估值。

当然在k12学历教育板块,部分个股反弹主要还是靠估值底部支撑,比如睿见教育(06068),今年涨幅为16.6%(去年跌39.1%),天立教育(01773),今天涨幅为128%(去年跌53%),这两家公司目前的估值均差不多,均比行业(K12学历教育)平均要高一些。博骏教育跌的比较惨,主要带有幼教及义务教育的双重影响。

2019年即将过去,我们还是要展望未来,教育板块的投资,首选因素还是看高教,但每家公司的估值及基本面均有差异,对于2020年的投资机会而言,哪些个股值博率会更高些呢?

投资机会

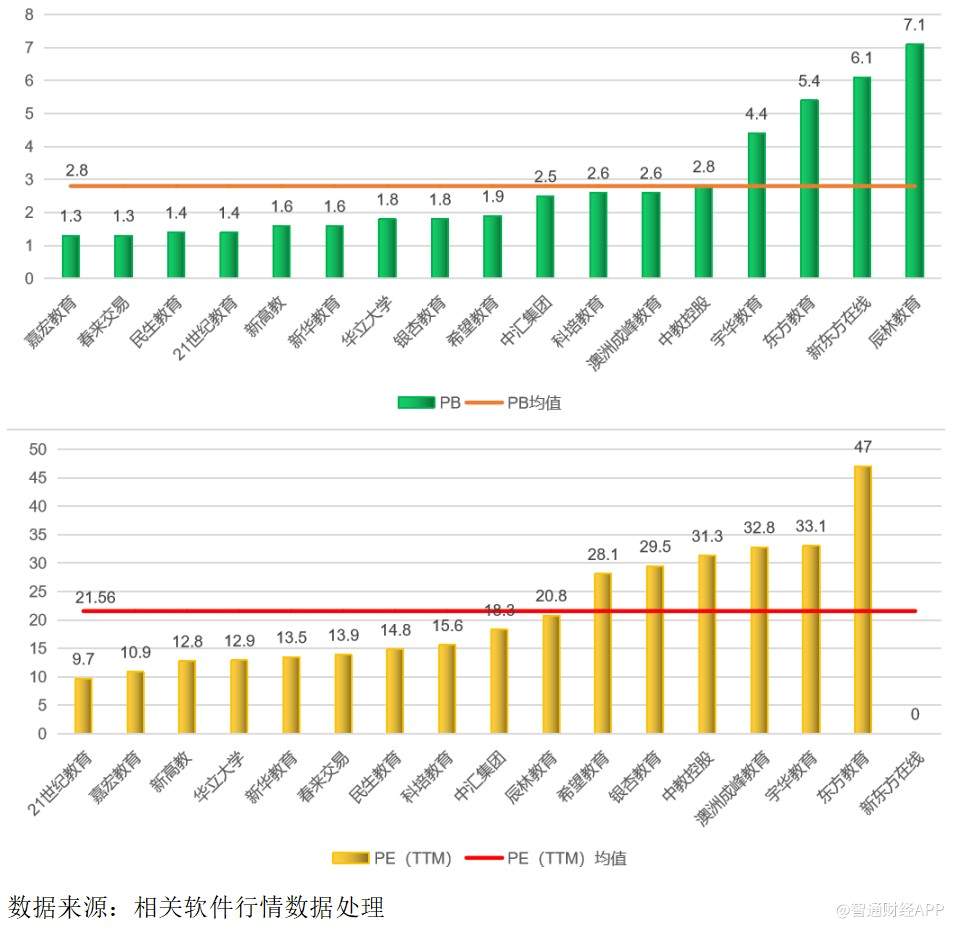

智通财经APP整理了港股高教(包括职业教育)板块在PB及PE(TTM)估值数据,并进行了对比。高教板块PB估值均值为2.8倍,PE(TTM)估值均值为21.56倍,低于PB均值的个股有13家,高于PE(TTM)均值的有11家。

辰林教育、新东方在线、东方教育及宇华教育这四家估值比较高,在PB上最高的为辰林教育,为7.1倍,PE(TTM)上最高的为东方教育,为47倍,估值过高或存在价值回归的可能,2020年资本溢价的空间就小很多了。不过低于行业估值均值的可选标的还是蛮多的,从中筛选优质标的并不难。

从上文谈到的今年收购案例中,涉及的高教公司且估值低于行业均值的标的包括新高教、民生教育、新华教育、春来教育以及希望教育,这五家高教公司近三年的收入复合增长率分别为28.3%、18.3%、12.9%、13.5%及29.5%。其中,受益于收购扩张及内生增长,今年上半年新高教收入增长101.36%,远高于其他四家。

值得注意的是,希望教育今年下半年并购发力比较猛,分别于7月29日、8月25日及8月29日发布三则收购公告,涉及收购代价合计达20.1亿元,超过其手头现金(上半年现金15.65亿元),该公司或仍需要额外借款完成收购,不过该公司债务比率较低。收购完成并表后,对其业绩将有比较大的增长。

当然,中教控股作为市值龙头,目前估值处在行业中值区域,2019年通过并购扩张,并表后上半财年业绩也实现了比较高的增长,机会还是有的。从中长期看,并购整合或成民办高等教育行业发展的主要基调,为了进一步扩大市场份额,领先参与者或将通过并购等方式寻求持续增长,充分发挥规模效应。

综上看来,2019年的教育股看高教,2020年的教育股还是要看高教,其中可重点关注新高教、希望教育以及中教控股三只优质标的。

中国教育快报网版权所有,未经书面授权禁止转载使用

Copyright@2000-2020 www.eduyt.cn All Rights Reserved.